LG와 SK의 배터리전쟁 드디어 마침표를 찍었다

주식,경제이야기LG와 SK의 배터리전쟁 드디어 마침표를 찍었다

오늘 4월11일자 기사로 LG와 SK의 배터리 분쟁이 합의점을 찾았다는 기사가 나왔습니다.

이번 합의는 미국 국제무역위원회(ITC)가 지난 2월에 내린 SK이노베이션의 배터리의 향후 10년간 수입 금지 결정에

대해 바이든 미국대통령이 거부권을 행사할 수 있는 시한을 하루 앞두고 이루어졌습니다.

아직 구체적인 합의문은 나오지 않았지만

LG가 요구한 3조원과 SK가 요구하는 1조원의 사이인 2조원 규모의 합의금으로 결론이 나올 가능성이 높은데요.

그렇다면 배터리 전쟁이 어떻게 시작되었고 소송과정에서의 주가가 어떻게 반응하였는지 살펴보겠습니다.

LG와 SK 배터리 소송일지

◇ 2019년

▲ 4월 29일 = LG화학[051910], ITC·연방법원에 SK이노베이션 영업비밀 침해 분쟁 제기

▲ 5월 = LG화학, 국내 경찰에 SK이노베이션 산업기술 유출방지 보호법 위반 혐의 고소

▲ 6월 10일 = SK이노베이션, 서울중앙지법에 영업비밀 침해 없었다는 채무부존재 확인 청구 및 명예훼손에 따른 손해배상 청구 소송

▲ 9월 3일 = SK이노베이션, ITC·연방법원에 LG화학 특허침해 분쟁 제기

▲ 9월 16일 = LG화학 신학철 부회장-SK이노베이션 김준 총괄사장 CEO 회동 무산

▲ 9월 17일 = 경찰, SK이노베이션 압수수색

▲ 9월 27일 = LG화학, ITC·연방법원에 SK이노베이션 특허침해 분쟁 맞제기

▲ 10월 3일 = ITC, 영업비밀 침해 소송에서 'SK이노베이션 중요 문서 제출 누락' 포렌식 명령

▲ 10월 22일 = SK이노베이션, 서울중앙지법에 LG화학이 과거 합의 파기했다는 내용의 소 취하 및 손해배상 청구 추가 소송

◇ 2020년

▲ 2월 14일 = ITC, 영업비밀 침해 분쟁에서 LG화학이 요청한 SK이노베이션 조기 패소 예비 결정

▲ 4월 17일 = ITC, SK이노베이션의 이의 제기에 따라 재검토 결정

▲ 8월 27일 = 서울중앙지법, SK이노베이션의 소 취하 및 손해배상 청구 기각. SK이노베이션 1심 패소

▲ 9월 25일 = ITC, 영업비밀 침해 소송 최종 결정 10월 5일에서 26일로 연기 발표

▲ 10월 26일 = ITC, 최종 결정 12월 10일로 재연기 발표

▲ 12월 10일 = ITC, 최종 결정 2021년 2월 10일로 재연기 발표

◇ 2021년

▲ 1월 28일 = 정세균 국무총리, 양사 소송 합의 촉구

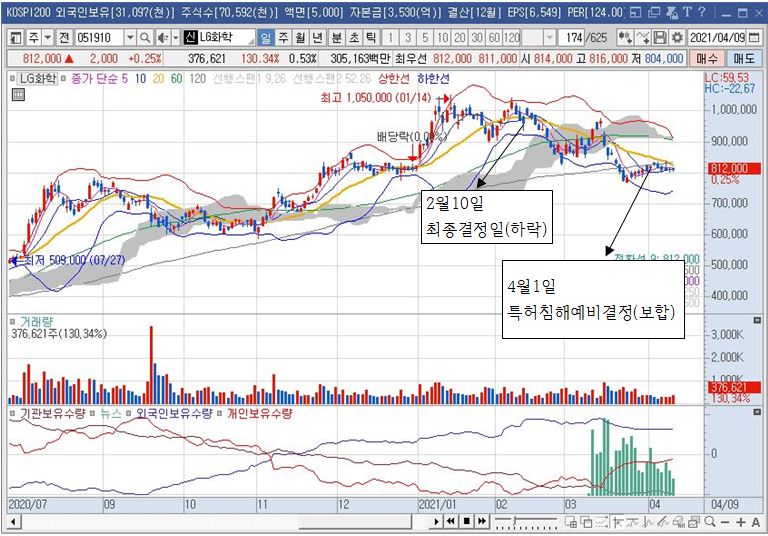

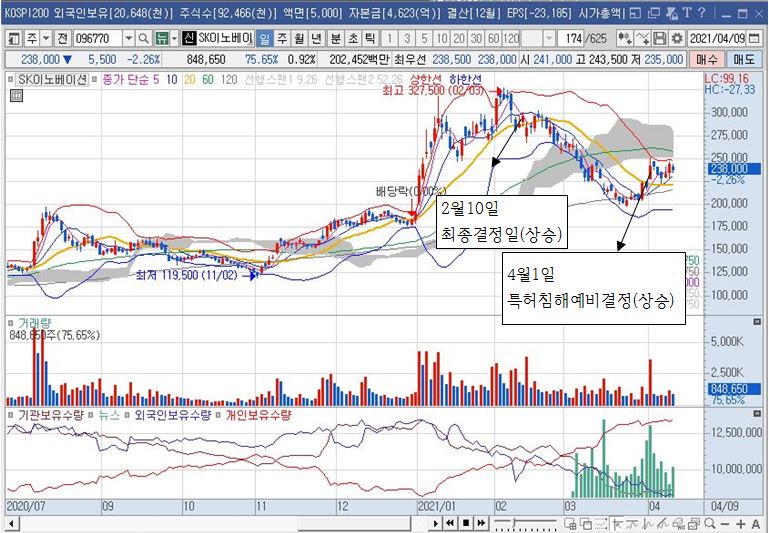

▲ 2월 10일 = ITC, LG에너지솔루션(전 LG화학 배터리 사업 부문 부문) 최종 승리 및 SK이노베이션 배터리 미국 내 10년 수입금지 결정

▲ 4월 1일 = ITC, LG에너지솔루션이 제기한 특허 침해 사건 "SK, LG 특허 침해 아니다" 예비 결정

▲ 4월 10일 = LG·SK, 미국 행정부 ITC 결정 거부권 행사 여부 결정 시한 하루 앞두고 전격 합의

2021년 2월10일에 LG에너지솔루션의 최종승리 및 SK이노베이션 배터리 미국 내 10년 수입금지 결정이 가장 중요한 대목입니다.

10년동안 미국 수입금지는 SK이노베이션의 엄청난 타격이며 ITC는 SK이노베이션 소송이 배터리를 공급하는

포드와 폭스바겐이 미국 내에서 전기차를 생산하는데 차질이 없도록 부품 수입을 유예하는 조치를 내렸습니다.

SK는 그동안 LG가 요구하는 3조원 이상의 합의요구에 응하지 않고 미국정부에 로비를 하며

거부권 행사를 기대했는데요.

바이든의 거부권 행사 하루전날 합의한 것을 보면 거부권행사가 어렵다고 판단하여 10년간

수출이 금지되는 상황보다는 합의금을 조율하는 방안을 선택한 것 같습니다.

당장 다음 주의 LG화학과 SK이노베이션의 주가가 기대됩니다.

소송 진행 과정의 주가

LG화학은 소송진행 중 주가의 반응은 미비하였고 SK이노베이션의 경우 하락의 폭이 큰 만큼 주가도 반응을 해주는 모습입니다.

합의에 따라 불확실성이 해소되면서 SK이노베이션의 주가가 더 크게 반응할 것 같으며 국내 2차전지 배터리관련주도 그동안의 조정을 이겨내는 동반상승이 기대됩니다.

포스팅이 유용했다면 좋아요와 구독하기 감사합니다.

'주식,경제이야기' 카테고리의 다른 글

| 코스피, 코스닥 최고점을 주도하는 섹터와 하반기 주목섹터 (0) | 2021.04.26 |

|---|---|

| 핀테크와 핀테크 관련 KG이니시스에 대해서 알아보자 (2) | 2021.04.15 |

| 1분기 실적 발표를 앞둔 삼성전자의 전망 (0) | 2021.04.05 |

| 2021년 3월 공모주 거래결과 (0) | 2021.04.01 |

| 코스피는 다시 박스피 그리고 시가총액 상위종목의 등락률 (0) | 2021.03.25 |